כידוע, Apple Pay גדלה בביישנות בשבוע שעבר, תחילה הודיעה חברת N26 הגרמנית כי לפני סוף השנה (בפעם האחרונה שטים קוק אמר שאנחנו עד דצמבר) הכרטיסים שלהם יהיו תואמים לחלוטין ל- Apple Pay בספרד. כך חתימת בון. החליטו שהגיע הזמן להשיק את מערכת התשלומים שלהם ללא מגע בספרד לפני שמתחרים נוספים הצטרפו לאירוע.

כבר כמה ימים שאנחנו ממהרים להשיג את כרטיס בון. מתוך כוונה לבדוק אחת מהמערכות הבודדות התואמות ל- Apple Pay בספרד, ויותר מכך, וירטואלית לחלוטין ועם מעט מאוד קשרים. אנחנו הולכים לספר לך מה היה הניסיון שלנו בימים הראשונים עם Boon. ואם החלופה הזו באמת שווה את זה.

הבושה האמיתית היא שה"בנק הגדול "היחיד בספרד התואם ל- Apple Pay הוא בנקו סנטנדר, והוא לא בדיוק מהזולים ביותר שנוכל למצוא. זו הסיבה שאפל פיי קפאה באופן דרמטי בספרד, למרות העובדה ש- Carrefour Pass מציע מתקנים רבים, שנאלצים לעבד את כל העניין, וכמעט לקבל חקירה כספית על ידי עובדיה, "זורק את זה מאוד" למשתמשים.

התחלנו עם בון. כמעט בלי להכיר אותה

שמענו על N26, בנק שצוות העורכים שלו Actualidad iPhone כן, הוא יודע, ומיד בון הגיע. להבטיח לנו מתקנים רבים בעת השימוש ב-Apple Pay. כחובבת הדיגיטל והמובייל נמשכתי אליו במהירות. אני צריך להגיב שהחשבונות העיקריים שלי מנוהלים בין Imaginbank (חברת הבת הדיגיטלית של CaixaBank) לבין Bankia On (הגרסה הדיגיטלית של Bankia), ולכן לא ציפיתי להתמודד עם שום הפתעה.

הצעדים הראשונים עם בון. הם היו די קליםשום דבר אינו רחוק יותר מהורדת היישום וכולל את המידע שהם מבקשים, מעט יותר מהטלפון, חשבון דוא"ל ו- DNI. משהו התחיל להיות מוזר, חובבי פשטות, אבל אולי יותר מדי. לאחר סיום ההרשמה, תוכלו למצוא מסך המציין את היתרה שלכם ועוד מעט אפשרויות התאמה אישית. הדבר הבא שיש לך (גם אם אין לך איזון) הוא כרטיס שמשתלב במהירות ב- Apple Pay עבור ה- iPhone ו- Apple Watch.

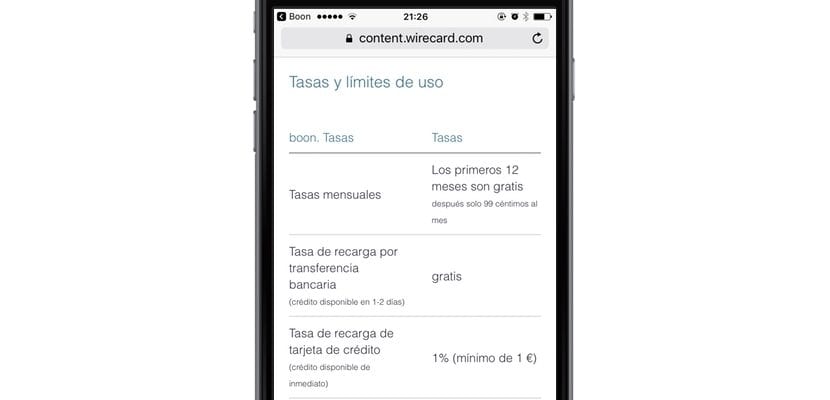

אתה עומד קצת לחשוב ... מתי הם יבקשו ממני לסנכרן את כרטיס האשראי או את חשבון הבנק שלי? כך Carrefour Pass עובד למשל, אתה מקצה אותו לחשבון בנק והכל אוטומטי. בְּרָכָה. זה לא, אם אתה רוצה שזה יעבוד יש לך שתי אפשרויות: אתה מבצע העברה לחשבון בנק שהקצו לך, עם העיכוב כתוצאה מהיתרה; או שאתה מקשר כרטיס אשראי פיזי, שיוקצה תוספת של 1% מכל עסקה שתבצע (עם מינימום 1 אירו לעסקה). רק המחשבה שהם יגבו ממני אירו אחד על כל עסקה הופכת את השיער שלי לדוקרני, להיות חובב תשלום ללא מגע כמוני.

החלטנו, אנו ממשיכים להשתמש בון.

כבר ברור לנו לגבי שיטת הטעינה שאנחנו הולכים לבצע, זו שב- Boon. לזהות איך "חוברת הדרכה", מכיוון שתשלום של € 1 עבור כל עסקה לא נראה לי אטרקטיבי, יכולתי להניח ש- € 30 לחודש. אנו מציעים לבצע את ההעברה הדרושה כדי להוסיף יתרה לחשבון Boon שלנו. ואנחנו מוצאים את המכשול הראשון, לא רק שזה ייקח בין 24 ל- 48 שעות (כמו כל העברה), אלא גם נצטרך לבצע העברה בינלאומית לחשבון בנק הממוקם בגרמניה. היזהר כאן, מכיוון שלא כל הבנקים מאפשרים העברות בינלאומיות בחינם, במקרה שלי הבנקים שלי מאפשרים זאת, לכן אני מבצע את העברת הבדיקה הראשונה.

נקודה נוספת שיש לזכור היא ש אנו נשקול 24/48 שעות עבודהביצוע העברה ביום חמישי אחר הצהריים פירושו כנראה שלא נראה את הכסף עד יום שני בבוקר. אנו יכולים לאשר שזהו.

עכשיו הגיע הזמן לבצע את התשלום הראשון, כרטיס הבון מאסטר שלנו. זה מתווסף ל- Apple Watch ולאייפון שלנו, והמציאות היא שהוא עובד כמו שצריך, כשהאייפון נעול אנו לוחצים פעמיים במהירות על כפתור הבית ומעריכים כיצד כרטיס האשראי מושק, עלינו רק לשים את האצבע על את מזהה המגע ולקרב אותו לטלפון התואם NFC לשלם עם Apple Pay, זה עובד כמצופה מהמערכת, גם ב- iPhone וגם ב- Apple Watch.

האם זה בון. אפשרות אמיתית או שיש חלופות טובות יותר?

כמובן שעבור כל מי שאינו לקוח של בנקו סנטנדר, שתי החלופות היחידות הן Carrefour Pass ו- Bonn. ההבדל הוא ש- Carrefour Pass לא ניתן לכל משתמש שהוא, למעשה הם יעשו מחקר פיננסי קודם. זו הסיבה שמשתמשים רבים עשויים לבחור ב- Boon. כאפשרות היחידה. עם זאת, לאחר האפשרות, Carrefour Pass מוצג בהעדר בנקים מעניינים יותר כחלופה האידיאלית לשימוש ב- Apple Pay. הבעיה היא שזו לא חלופה נוחה במיוחד, אלא אם כן אתה מוכן לשלם עבור כל עסקה או לחכות כל הזמן להעברות, בון. זה כמעט לא מושך. לכן אני ממשיך למצב את Carrefour Pass כאלטרנטיבה האמיתית עבור אלה בספרד שמעוניינים להשתמש ב- Apple Pay, עם זאת, בון. זה קל, מהיר וללא התחייבות, שאם, לא נוח מדי, הם עושים עסקים עם Apple Pay, ועסק עסיסי מדי.

הסטטוס הנוכחי של Apple Pay בספרד

מביש הוא מעט בשביל מה שאנחנו יכולים לומר עליולא BBVA, לא בנק Caixa ולא בנקיה ... כמעט אף בנק חזק לא מוכן לעבור את הטבעת של אפל, ולא חברת קופרטינו לתת את טענותיה, מה שמשפיע באופן ברור על המשתמשים. אך עלינו לציין גם רכיבים אחרים כגון EMT ושירותים ציבוריים שונים שיש להם כרטיסי NFC אך לא כללו את המערכות שלהם ב- Apple Pay. ספרד עדיין רחוקה שנות אור בטכנולוגיה זו ולא נראה שהם רוצים לעשות דבר בכדי לפתור אותה.

אם לבנק שלך יש העברות בחינם לספרד, יש לו גם גרמניה. חובה, שכן המילה "בינלאומי" אינה קיימת בקרב העברות ממדינות האיחוד האירופי. היא נחשבת למדינה אחת (SEPA), אזור תשלומי יורו יחיד.

אם יש לך ספרד בחינם, זה אומר גרמניה בחינם.

אם אין לך חינם לספרד, אין לך חינם לגרמניה, אך במקרה זה העלות תהיה זהה למה שהם גובים ממך להעביר לספרד.

ברכה.

תודה על ההבהרה חבייר.

לא ברור לך לגבי "€ 1 לעסקה" ... אני מבין שבכל פעם שאתה מוסיף יתרה לחשבון, אם אתה משתמש בכרטיס אשראי, הם גובים ממך 1% מהסכום שאתה מוסיף ליתרה שלך, עם מינימום קבוע של € 1!

כפי שאתה מסביר את זה, נראה שבכל פעם שאתה מבצע רכישה כלשהי ומשתמש באפל פיי בתגמול הם יגבו ממך € 1

אכן זה כמו שאתה אומר את זה! =)

זה לא נראה לי קל או מושך, ברור שספרד היא מדינת אנדרואיד.

Pass Carrefour Pass שלי מתאים ליוקרה. קל מאוד, 100% בחינם ומעל הכל, זהו כרטיס מאסטרקארד עם תנאים טובים יותר מאלה של הבנק (BBVA במקרה שלי).

לבקש את זה גם לא כל כך קשה: אתה צריך ללכת לשירותים פיננסיים של כל קרפור ותוך 10 דקות יש לך את זה ...

האמת היא שאני לא רואה אבל ... אפילו ביטלתי את כרטיס האשראי הבנקאי שלי.

BENITO נכון, יש לי גם CARREFOUR PASS וזה גם מפואר. הנהלים פשוטים. הבנקים הספרדיים חסרי תועלת, הם גורמים נזק רב לספרדים

מאמר טוב. אם כי עליכם לתקן את החלק בו אתם אומרים כי הם יגבו יורו 1 לעסקה ושאתם יכולים לשלם 30 יורו לחודש על כך. מה שאתה משלם הוא 1% ממה שאתה מעביר ליתרה שלך, עם מינימום של אירו אחד, וזה מספיק. תודה.

טוב.

אני משתמש ב- BON כבר כמה חודשים (תחילה עם חשבון בבריטניה, ולאחרונה עם חשבון איטלקי, כדי להיות מסוגל לפעול ביורו), ומצב "טעינת כרטיס 1%" מעולם לא הוחל עליי.

אם אני מגייס 50 €, הם גובים 50 € ו 50 € מגדילים את היתרה שלי. וזה לא משנה אם זה 50 €, 20 € או 100 €.

אני לא יודע אם זה משהו ספציפי, קידום מכירות או כל דבר אחר, אבל העובדה היא שהם לא מחייבים אותי.

אני לא יודע אם מחבר המאמר ניסה להטעין בכרטיס.

ביצעתי טעינה אוטומטית מכרטיס אשראי בשווי 100 יורו. כרגע הם לא גבו ממני את העמלה, אם כי לא הייתי פוסל שהם עושים זאת.

ניסיתי את זה והם גובים ממך € 1 בלבד אם זה בכרטיס אשראי, אם זה בכרטיס חיוב הם לא גובים את אירו העמלה הזה.

אז אם אתה מוסיף יתרה עם כרטיס חיוב (כמו שהיה המקרה שלי), שום דבר לא משולם

שלום: כפי שציין חורחה, אם אתה מוסיף יתרה באמצעות כרטיס החיוב הם לא גובים ממך עמלה ויש לך את הכסף באופן מיידי.

ברכות