可穿戴设备的全球市场继续提供令人感兴趣的增长,达到两位数,并且无疑消除了人们对饱和行业的担忧,这种担忧在最初的繁荣之后似乎注定要失败。 尽管如此, 有可穿戴设备和可穿戴设备换句话说,在性能和价格,用户兴趣和成功方面,该行业明显地分为两个明显不同的部分。

我们一方面在谈论基本的可穿戴设备,量化诸如小米手环或Fitbit Charge 2之类的手镯,重点关注健康和体育活动,并以可承受的价格出售这些产品,以及功能不再那么独特且价格昂贵的智能手表对于大多数消费者来说太高了。

基本可穿戴设备取代了行业的“最高统治”

在此背景下,尽管 Apple Watch 仍然是全球最畅销的智能手表,但去年它失去了可穿戴设备(包括基础版和智能手表)三分之二以上的市场份额。市场研究公司IDC最新报告披露的数据证实了这一点,该报告还强调了 基本可穿戴设备无可争议的至高无上,即“最高统治”。

该报告发表后可以得出的主要结论是: 消费者表现出对简单,直接的设备的偏爱,这些设备侧重于健康和体育锻炼 此外,它们比Apple Watch和其他公司的其他智能手表便宜得多。

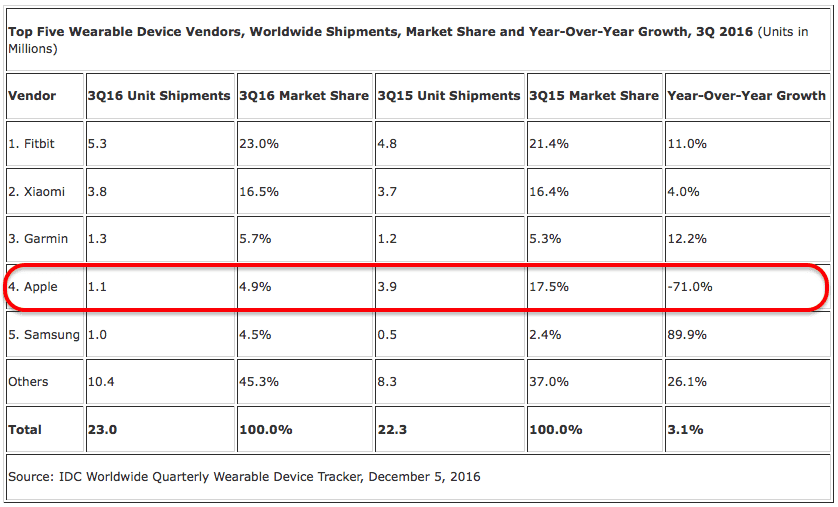

恩埃斯特SENTIDO, 85年第三季度,基本可穿戴设备占该行业销售额的2016%根据IDC的数据,与去年同期相比增长了两位数。

在可穿戴设备的顶部,Fitbit站立并保持,目前没有人设法夺取已经达到23%的领导力,而一年前这一比例为21,4%。 造成这种增长的主要原因是其最新推出的产品之一,Fitbit Charge2。从绝对数字来看,Fitbit在本季度售出了约5,3万可穿戴设备。

小米排名第二,IDC将其归因于其Mi Band的低成本,这一价格远低于其他公司提供的类似设备。 即使如此,小米的市场份额实际上也保持不变,从一年前的市场份额的16,4%上升到当前市场份额的16.5%,在分析的季度中发货了约3,8万台。

第三名是Garmin,出货量为1,3万台,市场份额为5,7%。

最后我们来 Apple Watch以仅4,9%的市场份额排名第四 1,1年第三季度可穿戴设备领域的出货量为2016万部,与去年同期的3,9万出货量和17,5%的市场份额相比,下降幅度非常明显。

现在还处于初期,但我们已经看到了市场的显着变化。 当智能手表有望首当其冲时,基本服装现在占据了主导地位,简单性是驱动因素,这在畅销书中得到了很好的体现,五分之四的人提供了一个简单的健身设备。 从角度来看,许多设备都首先关注时尚,同时又允许技术与背景融为一体。IDC移动设备跟踪器的Jitesh Ubrani研究分析师说

IDC将苹果第三季度的下滑归因于“老龄化阵容”和“非直观的用户界面”。 尽管该公司通过推出Apple Watch Series 2解决了这些问题,但这发生在XNUMX月中旬,因此在第三季度并没有产生完全的影响。

这些数字是真实的,但是,将Apple Watch(智能手表)之类的设备与Mi Band(量化手镯)之类的设备进行比较并得出结论是否合适? 是的,不是。 是的,因为两种类型的设备都是可穿戴设备市场的一部分。 不会,因为它们是非常不同的设备,具有不同的价格和不同的受众。

正常情况下,它们不仅强迫您拥有iphone,而且还迫使您拥有ios10.xx,如果没有,则无法配置它。